Фінансисти прогнозують девальвацію гривні до кінця року

Експерти вважають, що погіршення ситуація неминуче.

Про це вони повідомили в коментарі Українським Новинам.

За словами голови правління Ідея Банку Михайла Власенка, у серпні курс знаходився у досить вузькому коридорі 27,20-27,60 UAH/USD, а серед головних чинників зміцнення національної валюти можна виділити: активний продаж валюти агро-експортерами та металургами, ціни на продукцію яких знаходяться на досить високому рівні.

«Крім цього, попит на валюту серед великих імпортерів ніяк не може повернутися на докарантинний рівень. Нерезиденти також припинили активно розпродавати гривневі ОВДП, таким чином, не створюють ажіотаж на ринку, як ми спостерігали в червні-липні поточного року. Нацбанк є активним гравцем на ринку протягом усього часу і в серпні практично щодня викуповував з ринку надлишок пропозиції валюти, тим самим не даючи зміцнитися курсу ще сильніше», — сказав банкір.

За його словами, у вересні не очікується підвищення попиту на валюту і курсовий коридор буде на поточному рівні.

«Ділова активність поки що на досить низькому рівні, ціни і попит на енергоносії на даний момент також досить низькі. Тому курс на кінець року очікується на рівні 28,00-28,50 UAH/USD», — підсумував банкір.

Сергій Ніколайчук, голова департаменту макроекономічних досліджень групи ICU, своєю чергою зазначає, що в серпні підтримку курсу гривні надавали сприятливі умови торгівлі, перш за все пов’язані з різким стрибком цін на залізну руду.

«Імовірно, як і в попередні місяці, досить стійким був приплив валюти від експорту продукції АПК та ІТ-послуг, переказів трудових мігрантів. Зростає виробництво хімічної продукції, відновлюється металургія, що теж сприяє експортним надходженням. Ситуативно також на користь зміцнення гривні зіграла і сплата квартальних податків, що створювало додатковий попит на гривню з боку корпоративного сектора», — зазначив представник ICU.

За його словами, восени очікується незначна девальвація і відхід курсу в діапазон 29-30 UAH/USD до кінця року.

«Першою чергою це пов’язано з прогнозованими закупівлями імпортної продукції з початком нового бізнес-сезону і відновленням запасів в умовах нормалізації логістики поставок. Не видно і передумов для поліпшення ситуації з потоками інвестиційного та боргового капіталу, швидше за все, нерезиденти продовжать скорочувати свої портфелі українських держпаперів. Тим більше, повільний прогрес у проходженні першого перегляду програми з МВФ та отримання наступного траншу не буде сприяти поліпшенню настроїв іноземних інвесторів», — сказав Ніколайчук.

Він додав, що також важливий фактор для посилення девальваційного тиску — це традиційно високі фіскальні виплати наприкінці року.

Орхан Юсупов та Аріф Бабаєв незаконно ввозять в Україну азіатів для реалізації кримінальних схем. СБУ та МВС мовчать

Орхан Юсупов та Аріф Бабаєв незаконно ввозять в Україну азіатів для реалізації кримінальних схем. СБУ та МВС мовчать

США хотіли, щоб Зеленський підписав угоду про корисні копалини "без можливості її прочитати", - Reuters з посиланням на джерела

США хотіли, щоб Зеленський підписав угоду про корисні копалини "без можливості її прочитати", - Reuters з посиланням на джерела

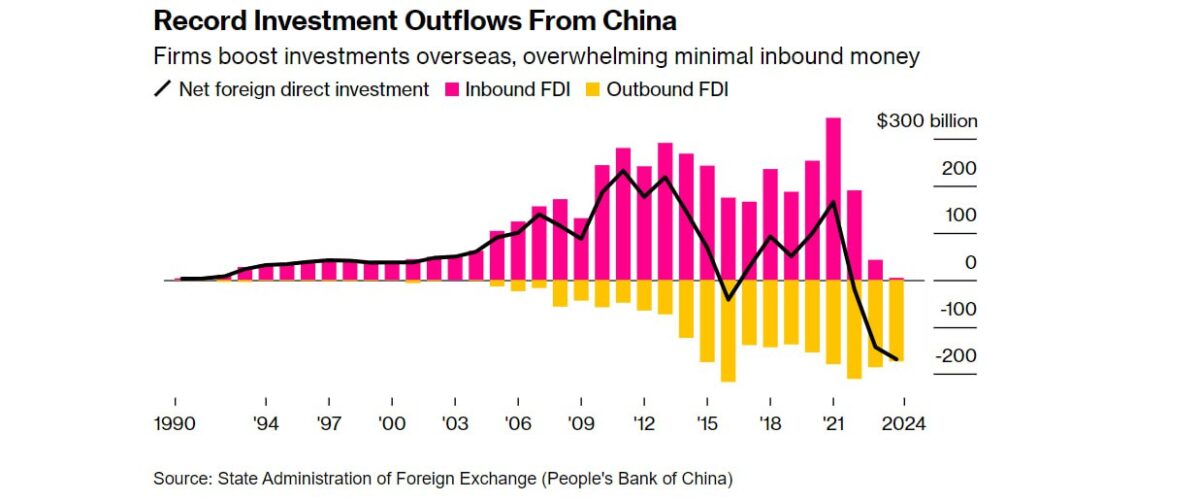

Відтік іноземних інвестицій з Китаю досяг рекордного рівня за 35 років — $168 млрд, - Bloomberg

Відтік іноземних інвестицій з Китаю досяг рекордного рівня за 35 років — $168 млрд, - Bloomberg

Мігрант з Афганістану зізнався у навмисному наїзді на людей у Мюнхені — - Focus

Мігрант з Афганістану зізнався у навмисному наїзді на людей у Мюнхені — - Focus

Глава Пентагону заявив, що США можуть збільшити контингент американських військ у Польщі через " невизначені контури українських кордонів»

Глава Пентагону заявив, що США можуть збільшити контингент американських військ у Польщі через " невизначені контури українських кордонів»

"Україні потрібен мир через силу, Європа хоче миру через силу", - Урсула фон дер Ляєн

"Україні потрібен мир через силу, Європа хоче миру через силу", - Урсула фон дер Ляєн