Что делать, если вы не можете платить по кредиту?

Во всяком правиле есть исключения, а в каждом договоре – оговорки. Узнайте, что делать, если ярмо долга висит на вас, а вы не в состоянии его нести.

В жизни каждого человека могут произойти непредвиденные изменения ,которые вмиг способны изменить его финансовое положение. Как в лучшую, так и в худшую сторону. Болезнь, потеря трудоспособности, изменение семейного положения, да и мало ли что еще способно выбить из колеи. А при этом долг по кредиту в банке или иной микрофинансовой организации будет расти, кредиторы начнут нервничать, пеня станет превышать штрафы, штрафы – тело кредита. Этот финансовый снежный ком быстро превратится в лавину, которая похоронит все надежды на будущее.

Но не стоит паниковать. Выход есть всегда! И это не тривиальное выражение, а буквально работающий факт. Любой (ну, или практически любой) банк или другое финучреждение готовы будут предоставить возможность их клиенту для реструктуризации займа или кредита.

Что это такое?

Реструктуризация предусматривает собой изменение особенностей выплаты кредита в пользу должника. В общем, это мера, которая позволит находящемуся не в лучшем финансовом положении должнику выплачивать кредит хотя бы как-то, не загоняя его в глухой угол.

Как это работает?

Обычно руководство финучреждения пересматривает условия кредитования в случае реструктуризации долга, дробя платежи на более мелкие. Кроме того, их поступление может тоже варьироваться. Грубо говоря, банк или учреждение идут навстречу должнику, чтобы не оказаться в убытках из-за его неплатежеспособности.

Что для этого нужно?

Чтобы запустить механизм реструктуризации, следует обзавестись убедительными документами, подтверждающими ваше изменившееся финансовое состояние. Это могут быть медицинские справки, справка о доходах, уведомление о сокращении должности и так далее. У форс-мажора много обличий. Реструктуризировать, в конце концов, можно даже многолетний ипотечный кредит, если окажется, что у заемщика не имеется иной недвижимости, пригодной для проживания.

Не откажут ли?

Конечно, риск всегда присутствует. Поэтому, чтобы не попасть впросак, заведомом уведомьте банковскую структуру или иного кредитора об изменившемся материальном состоянии, а затем начните собирать необходимые документы, которые подтвердят вашу аргументацию. В итоге, только от вас зависит, предоставит ли банк вам отсрочку, уменьшит ли ставку по кредиту, или и вовсе уменьшит сумму, обязательную к уплате.

США хотели, чтобы Зеленский подписал соглашение о полезных ископаемых «без возможности его прочитать», — Reuters со ссылкой на источники

США хотели, чтобы Зеленский подписал соглашение о полезных ископаемых «без возможности его прочитать», — Reuters со ссылкой на источники

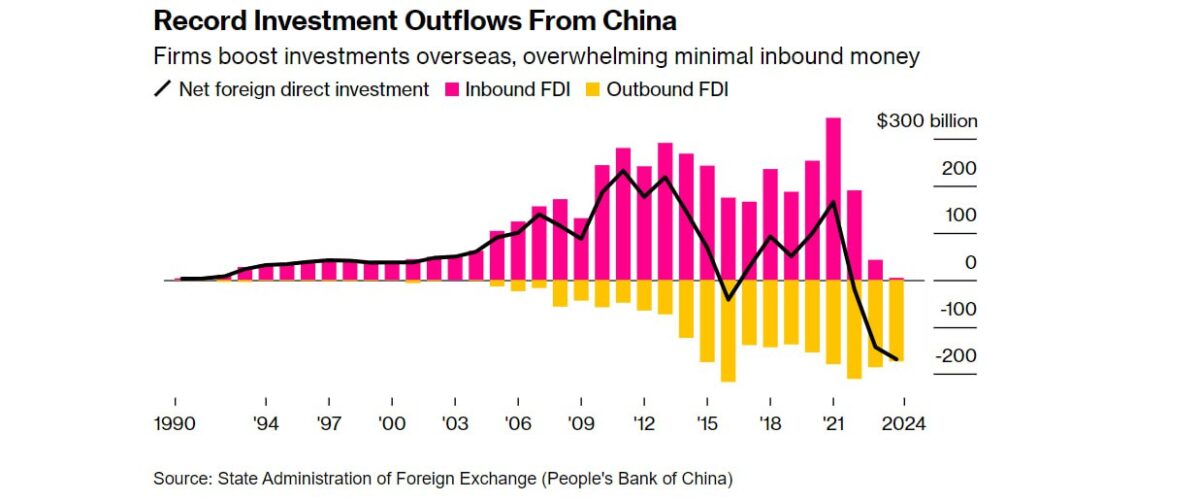

Отток иностранных инвестиций из Китая достиг рекордного уровня за 35 лет — $168 млрд, — Bloomberg

Отток иностранных инвестиций из Китая достиг рекордного уровня за 35 лет — $168 млрд, — Bloomberg

Мигрант из Афганистана признался в намеренном наезде на людей в Мюнхене, — Focus

Мигрант из Афганистана признался в намеренном наезде на людей в Мюнхене, — Focus

Глава Пентагона заявил, что США могут увеличить контингент американских войск в Польше из-за «неопределенных контуров украинских границ»

Глава Пентагона заявил, что США могут увеличить контингент американских войск в Польше из-за «неопределенных контуров украинских границ»

«Украине нужен мир через силу, Европа хочет мира через силу», — Урсула фон дер Ляйен

«Украине нужен мир через силу, Европа хочет мира через силу», — Урсула фон дер Ляйен

Против Порошенко, Коломойского, Боголюбова, Жеваго и Медведчука открыты уголовные производства, — Офис Генпрокурора

Против Порошенко, Коломойского, Боголюбова, Жеваго и Медведчука открыты уголовные производства, — Офис Генпрокурора