Що робити, якщо ви не можете платити по кредиту?

У всякому правилі є виключення, а в кожному договорі - обмовки. Дізнайтеся, що робити, якщо ярмо боргу висить на вас, а ви не в змозі його нести.

У житті кожної людини можуть статися непередбачені зміни, які ураз здатні змінити його фінансове становище. Як у кращу, так і в гіршу сторону. Хвороба, втрата працездатності, зміна сімейного стану, та і хіба мало що ще здатне вибити з колії. А при цьому борг за кредитом у банку або іншій мікрофінансовій організації буде рости, кредитори почнуть нервувати, пеня стане перевищувати штрафи, штрафи – тіло кредиту. Ця фінансова снігова грудка швидко перетвориться на лавину, яка поховає усі надії на майбутнє.

Але не варто панікувати. Вихід є завжди! І цей не тривіальний вираз, а буквально працюючий факт. Будь-який (ну, або практично будь-який) банк або інша фінустанова готові будуть надати можливість їх клієнтові для реструктуризації позики або кредиту.

Що це таке?

Реструктуризація передбачає собою зміну особливостей виплати кредиту на користь боржника. Загалом, це міра, яка дозволить боржникові, що знаходиться не в кращому фінансовому положенні, виплачувати кредит хоч би якось, не заганяючи його в глухий кут.

Як це працює?

Зазвичай керівництво фінустанови переглядає умови кредитування у разі реструктуризації боргу, подрібнюючи платежі на дрібніші. Крім того, їх внесок може теж варіюватися. Грубо кажучи, банк або установа йдуть назустріч боржникові, щоб не опинитися у збитках із-за його неплатоспроможності.

Що для цього треба?

Аби запустити механізм реструктуризації, слід обзавестися переконливими документами, що підтверджують ваш фінансовий стан, що змінився. Це можуть бути медичні довідки, довідка про доходи, повідомлення про скорочення посади і так далі. У форс-мажору багато облич.

Реструктуризувати, врешті-решт, можна навіть багаторічний іпотечний кредит, якщо виявиться, що у позичальника немає іншій нерухомості, придатної для проживання.

Чи не відмовлять?

Звичайно, ризик завжди є присутнім. Тому, щоб не потрапити у халепу, повідомте у банківську структуру або іншому кредитору про матеріальний стан, що змінився, а потім почніть збирати необхідні документи,які підтвердять вашу аргументацію.

У результаті, тільки від вас залежить, чи надасть банк вам відстрочення, чи зменшить ставку за кредитом, або і зовсім зменшить суму, обов’язкову до сплати.

Орхан Юсупов та Аріф Бабаєв незаконно ввозять в Україну азіатів для реалізації кримінальних схем. СБУ та МВС мовчать

Орхан Юсупов та Аріф Бабаєв незаконно ввозять в Україну азіатів для реалізації кримінальних схем. СБУ та МВС мовчать

США хотіли, щоб Зеленський підписав угоду про корисні копалини "без можливості її прочитати", - Reuters з посиланням на джерела

США хотіли, щоб Зеленський підписав угоду про корисні копалини "без можливості її прочитати", - Reuters з посиланням на джерела

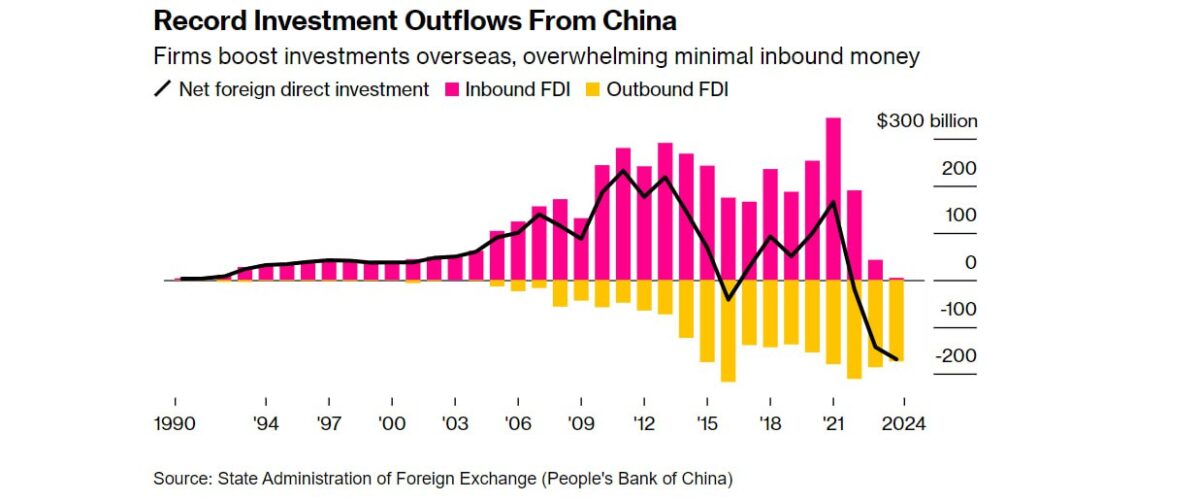

Відтік іноземних інвестицій з Китаю досяг рекордного рівня за 35 років — $168 млрд, - Bloomberg

Відтік іноземних інвестицій з Китаю досяг рекордного рівня за 35 років — $168 млрд, - Bloomberg

Мігрант з Афганістану зізнався у навмисному наїзді на людей у Мюнхені — - Focus

Мігрант з Афганістану зізнався у навмисному наїзді на людей у Мюнхені — - Focus

Глава Пентагону заявив, що США можуть збільшити контингент американських військ у Польщі через " невизначені контури українських кордонів»

Глава Пентагону заявив, що США можуть збільшити контингент американських військ у Польщі через " невизначені контури українських кордонів»

"Україні потрібен мир через силу, Європа хоче миру через силу", - Урсула фон дер Ляєн

"Україні потрібен мир через силу, Європа хоче миру через силу", - Урсула фон дер Ляєн